Монетарна політика Туреччини: прорив чи провал?

Які висновки має зробити Україна.

Співавтор: Олександр Чопа, головний експерт секретаріату ради НБУ.

Монетарна політика Туреччини як неоднозначний художній твір або нова інтерпретація звичних речей — не залишає нікого байдужим, з діапазоном діаметрально протилежних оцінок. Частина експертів вказують на те, що ключова ставка у від’ємному вимірі на рівні 20%, 30% або 50% впродовж більше ніж 1.5 року не може не мати руйнівних наслідків для економіки, інші наполягають на тому, що економіка при цьому демонструє ледве не двозначні темпи зростання. Спробуємо розглянути це питання із кількох ракурсів.

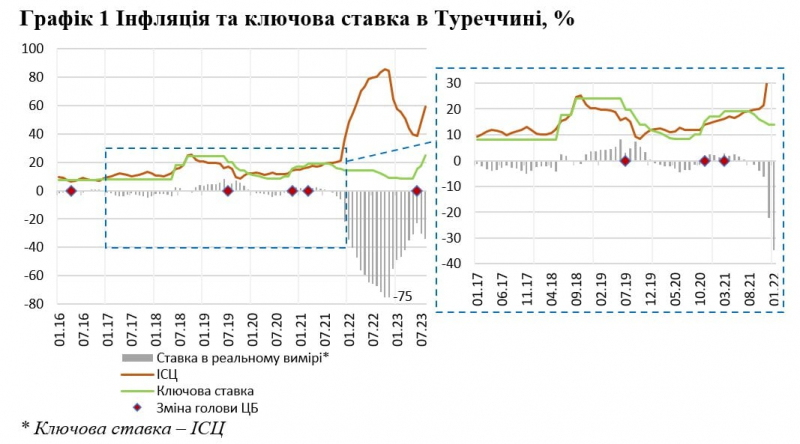

Графік 1. Інфляція та ключова ставка в Туреччині, % / Інфографіка: ТСМB (центральний банк Туреччини), власні розрахунки Спочатку з’ясуємо що і як пішло не так з точки зору «ортодоксальних» економістів. Не зовсім коректне, але в нашому випадку цілком прийнятне, відображення ключової ставки в реальному вимірі як різниці між ключовою ставкою та фактичними темпами приросту цін відображено на Графіку 1. Як бачимо з цього графіку інфляція в Туреччині не опускається нижче 10% впродовж останніх семи років. Водночас враховуючи складну монетарну історію Туреччини та те, що середні темпи реального зростання економіки у 2010−2017 роках становили 6.8%, ми можемо назвати таку ситуацію цілком прийнятною для цієї країни в період з 2016 по 2020 роки. Наочно ситуація змінюється починаючи з 2022 року: інфляція явно виходить з-під контролю та досягає значень, яких Туреччина не знала впродовж останніх 25 років. А центральний банк відмовляється від спроб вплинути на ситуацію монетарними методами (ключова ставка в реальному вимірі сягає -75%). Водночас детальніше проаналізувавши період 2017−2021 років (права частина Графіка 1) ми бачимо суттєві відмінності в реакціях центрального банку на інфляційні сплески. В 2018 р. центральний банк реагує цілком конвенційно на пришвидшення інфляції: ключова ставка поступово зростає та залишається додатною в реальному вимірі впродовж 2019 року. Подальший перехід до досить стрімкого зниження ставки співпадає у часі із заміною очільника центрального банку. Початок нового циклу підвищення ставки у відповідь на прискорення інфляції наприкінці 2020 р. (постковідний сплеск, з яким стикнулися практично усі країни, в т. ч. Україна) знову супроводжується відставкою голови центрального банку. Це лише відтерміновує необхідність підвищення ключової ставки в умовах подальшого пришвидшення інфляції, але нова спроба переходу до циклу підвищення ставок стикається з аналогічною перепоною: голову центрального банку знову замінюють (третій очільник ЦБ за менше ніж два роки). Після цього центральний банк не лише не підвищує, але й знижує ставку в умовах пришвидшення інфляції. На цьому абсолютно усім стає очевидним, що центральний банк став об’єктом прямого політичного втручання в процес прийняття рішень. В умовах наявності проголошеної інфляційної цілі 5% це не сприяло зростанню довіри як до монетарної політики центрального банку, так і до економічної політики країни загалом.